‒ Sử dụng công thức tính khoảng biến thiên của mẫu số liệu ghép nhóm: \(R = {a_{m + 1}} – {a_1}\). Trả lời Giải bài 4 trang 96 sách bài tập toán 12 – Chân trời sáng tạo – Bài 1. Khoảng biến thiên và khoảng tứ phân vị của mẫu số liệu ghép nhóm. Bảng sau thống kê lương tháng của các nhân viên ở hai doanh nghiệp A và B….

Đề bài/câu hỏi:

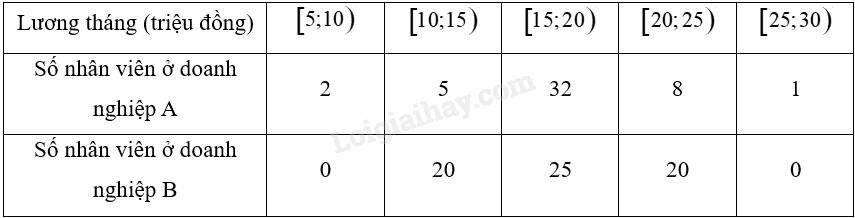

Bảng sau thống kê lương tháng của các nhân viên ở hai doanh nghiệp A và B.

a) Hãy so sánh độ phân tán của mức lương ở hai doanh nghiệp theo khoảng biến thiên.

b) Hãy so sánh độ phân tán của mức lương ở hai doanh nghiệp theo khoảng tử phân vị.

c) Biết rằng có 1 nhân viên ở doanh nghiệp A có lương tháng là 27 triệu đồng. Lương tháng của nhân viên này có phải là một giá trị ngoại lệ không? Tại sao?

Hướng dẫn:

‒ Sử dụng công thức tính khoảng biến thiên của mẫu số liệu ghép nhóm: \(R = {a_{m + 1}} – {a_1}\).

‒ Sử dụng công thức tính các tứ phân vị của mẫu số liệu ghép nhóm:

Tứ phân vị thứ \(k\) được xác định như sau: \({Q_k} = {u_m} + \frac{{\frac{{kn}}{4} – C}}{{{n_m}}}\left( {{u_{m + 1}} – {u_m}} \right)\)

trong đó:

• \(n = {n_1} + {n_2} + … + {n_k}\) là cỡ mẫu;

• \(\left[ {{u_m};{u_{m + 1}}} \right)\) là nhóm chứa tứ phân vị thứ \(k\);

• \({n_m}\) là tần số của nhóm chứa tứ phân vị thứ \(k\);

• \(C = {n_1} + {n_2} + … + {n_{m – 1}}\).

‒ Sử dụng công thức tính khoảng tứ phân vị của mẫu số liệu ghép nhóm: \(\Delta Q = {Q_3} – {Q_1}\).

‒ Nếu \({Q_3} + 1,5\Delta Q < a\) thì giá trị \(a\) là giá trị ngoại lệ.

Lời giải:

a) Khoảng biến thiên của mức lương ở doanh nghiệp A là: \({R_A} = 30 – 5 = 25\) (triệu đồng).

Khoảng biến thiên của mức lương ở doanh nghiệp B là: \({R_B} = 25 – 10 = 15\) (triệu đồng).

Do đó, nếu so sánh theo khoảng biến thiên thì mức lương ở doanh nghiệp A phân tán hơn mức lương ở doanh nghiệp B.

b) • Độ phân tán của mức lương ở doanh nghiệp A:

\({n_A} = 2 + 5 + 32 + 8 + 1 = 48\)

Gọi \({x_1};{x_2};…;{x_{48}}\) là mẫu số liệu gốc gồm mức lương của 48 nhân viên ở doanh nghiệp A theo thứ tự không giảm.

Tứ phân vị thứ nhất của mẫu số liệu gốc là \(\frac{1}{2}\left( {{x_{12}} + {x_{13}}} \right) \in \left[ {15;20} \right)\). Do đó tứ phân vị thứ nhất của mẫu số liệu ghép nhóm là:

\({Q_{A1}} = 15 + \frac{{\frac{{1.48}}{4} – \left( {2 + 5} \right)}}{{32}}\left( {20 – 15} \right) = \frac{{505}}{{32}}\)

Tứ phân vị thứ ba của mẫu số liệu gốc là \(\frac{1}{2}\left( {{x_{36}} + {x_{37}}} \right) \in \left[ {15;20} \right)\). Do đó tứ phân vị thứ ba của mẫu số liệu ghép nhóm là:

\({Q_{A3}} = 15 + \frac{{\frac{{3.48}}{4} – \left( {2 + 5} \right)}}{{32}}\left( {20 – 15} \right) = \frac{{625}}{{32}}\)

Khoảng tứ phân vị của mẫu số liệu ghép nhóm là:

\(\Delta {Q_A} = {Q_{A3}} – {Q_{A1}} = \frac{{625}}{{32}} – \frac{{505}}{{32}} = \frac{{15}}{4} = 3,75\) (triệu đồng).

• Độ phân tán của mức lương ở doanh nghiệp B:

\({n_B} = 20 + 25 + 20 = 65\)

Gọi \({x_1};{x_2};…;{x_{65}}\) là mẫu số liệu gốc gồm mức lương của 65 nhân viên ở doanh nghiệp B theo thứ tự không giảm.

Tứ phân vị thứ nhất của mẫu số liệu gốc là \({x_{17}} \in \left[ {10;15} \right)\). Do đó tứ phân vị thứ nhất của mẫu số liệu ghép nhóm là:

\({Q_{B1}} = 10 + \frac{{\frac{{1.65}}{4} – 0}}{{20}}\left( {15 – 10} \right) = \frac{{225}}{{16}}\)

Tứ phân vị thứ ba của mẫu số liệu gốc là \({x_{49}} \in \left[ {20;25} \right)\). Do đó tứ phân vị thứ ba của mẫu số liệu ghép nhóm là:

\({Q_{B3}} = 20 + \frac{{\frac{{3.65}}{4} – \left( {20 + 25} \right)}}{{20}}\left( {25 – 20} \right) = \frac{{335}}{{16}}\)

Khoảng tứ phân vị của mẫu số liệu ghép nhóm là:

\(\Delta {Q_B} = {Q_{B3}} – {Q_{B1}} = \frac{{335}}{{16}} – \frac{{225}}{{16}} = \frac{{55}}{8} = 6,875\) (triệu đồng).

Do đó, nếu so sánh theo khoảng tứ phân vị thì mức lương ở doanh nghiệp B phân tán hơn mức lương ở doanh nghiệp A.

c) Với số liệu ghép nhóm của doanh nghiệp A, ta có

\({Q_{A3}} + 1,5\Delta {Q_A} = \frac{{625}}{{32}} + 1,5.\frac{{15}}{4} = \frac{{805}}{{32}} = 25,15625 < 27\).

Do đó lương tháng 27 triệu đồng của nhân viên đó là giá trị ngoại lệ.