Giải chi tiết Câu hỏi Khám phá 4 trang 39 – 40 sách giáo khoa Giáo dục công dân (GDCD) lớp 10 – Cánh diều – Bài 6. Thuế. Tham khảo: Tìm hiểu các quy định cơ bản của pháp luật về quyền và nghĩa vụ của công dân trong.

Câu hỏi/Đề bài:

Em hãy đọc những thông tin, tình huống và trả lời câu hỏi

a) Em hãy tìm hiểu các quy định cơ bản của pháp luật về quyền và nghĩa vụ của công dân trong việc thực hiện pháp luật thuế trong Luật Quản lí thuế số 38/2019/QH14.

b) Theo em, doanh nghiệp M có thể làm gì để đảm bảo quyền lợi của mình?

c) Em hãy nhận xét về việc thực hiện trách nhiệm nộp thuế của doanh nghiệp X.

Hướng dẫn:

– Tìm hiểu các quy định cơ bản của pháp luật về quyền và nghĩa vụ của công dân trong việc thực hiện pháp luật thuế trong Luật Quản lí thuế số 38/2019/QH14.

– Chỉ ra việc làm của doanh nghiệp M để đảm bảo quyền lợi của mình.

– Nhận xét về việc thực hiện trách nhiệm nộp thuế của doanh nghiệp X.

Lời giải:

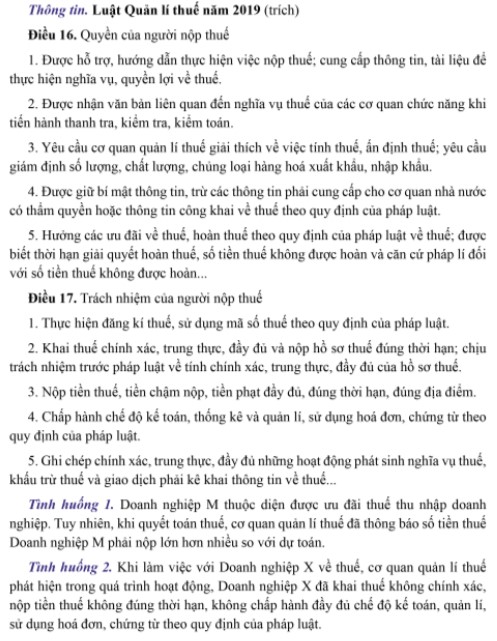

a) Các quy định cơ bản của pháp luật về quyền và nghĩa vụ của công dân trong việc thực hiện pháp luật thuế trong Luật Quản Ií thuế số 38/2019/QH14:

Điều 16. Quyền của người nộp thuế

1. Được hỗ trợ, hướng dẫn thực hiện việc nộp thuế, cung cấp thông tin, tài liệu để thực hiện nghĩa vụ, quyền lợi về thuế.

2. Được nhận văn bản liên quan đến nghĩa vụ thuế của các cơ quan chức năng khi tiền hành thanh tra, kiểm tra, kiểm toán.

3. Yêu cầu cơ quan quản lí thuế giải thích về việc tính thuế, ấn định thuế; yêu cầu giám định số lượng, chất lượng, chủng loại hàng hoá xuất khẩu, nhập khẩu.

4. Được giữ bí mật thông tin, trừ các thông tin phải cung cấp cho cơ quan nhà nước có thẩm quyền hoặc thông tin công khai về thuế theo quy định của pháp luật.

5. Hưởng các ưu đãi về thuế, hoàn thuế theo quy định của pháp luật về thuế; được biết thời hạn giải quyết hoàn thuế, số tiền thuế không được hoàn và căn cứ pháp lí đối với số tiên thuế không được hoàn.

Điều 17. Trách nhiệm của người nộp thuế

1. Thực hiện đăng kí thuế, sử dụng mã số thuế theo quy định của pháp luật.

2. Khai thuế chính xác, trung thực, đầy đủ và nộp hồ sơ thuế đúng thời hạn, chịu trách nhiệm trước pháp luật về tính chính xác, trung thực, đầy đủ của hồ sơ thuế.

3. Nộp tiên thuế, tiền chậm nộp, tiền phạt đầy đủ, đúng thời hạn, đúng địa điểm.

4. Chấp hành chế độ kế toán, thống kê và quản lí, sử dụng hoá đơn, chứng từ theo quy định của pháp luật.

5. Ghi chép chính xác, trung thực, đầy đủ những hoạt động phát sinh nghĩa vụ thuế, khấu trừ thuế và giao dịch phải kê khai thông tin về thuế.

b) Để đảm bảo quyền lợi của mình, doanh nghiệp M cần phải báo lại với cơ quan thuế để xem xét và điều chỉnh tiền thuế.

c) Trách nhiệm nộp thuế của doanh nghiệp X là chưa đúng. Bởi vì vậy doanh nghiệp X đã vi phạm pháp luật với các hành vi khai thuê không chính xác, nộp tiền thuế không đúng thời hạn và không chấp hành đầy đủ chế độ kế toán, quản lí, sử dụng hoá đơn, chứng từ theo quy định của pháp luật.